为什么现在好多金融的新规定都是针对支付宝的?

的有关信息介绍如下:现在好多新规不止针对支付宝一家,还有微信等所有的第三方支付平台。第三方支付平台已经发展超出了央行的底线了,已经严重影响到金融安全问题了。到了不得不管的地步了。

电子移动支付已经走入寻常百姓家,大到商场小到路边卖煎饼果子的都已经开始使用电子移动支付了,每天交易额已经非常庞大了。而每天交易资金全部都在第三方支付平台的公司账户里面,这样容易造成金融风险。如果第三方支付平台挪用、倒闭、跑路等会给我们带来很大的损失。

首先现在的限额,限额每个账户扫静态二维码每个账户500元,每天有95%的人使用超不过500元所以影响不是很大,就算超过了也可以让商家扫我们二维码也可以付款。

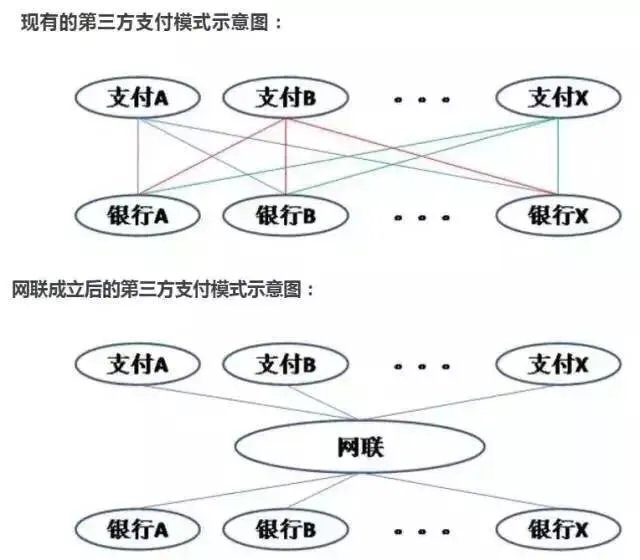

其次就是6月30日以后所有的第三方支付平台全部交易都要经过网联,所有的资金也受网联的存管和监督。网联的成立是为了防止犯罪洗钱、贪污、受贿、网络诈骗等让他们每一笔资金走向都可以有根可查。

无论是限额还是并入网联里面,支付宝、微信等第三方支付平台多多少少对于我们来说确实增加了麻烦,不过也给我们带来了安全。金融行业属于风险外溢行业,资金越大越要像银行一样接受监管。

你们是如何看待央行对第三方支付平台的监管?

这还只是试水阶段,更严格的金融强监管措施或将陆续出台!

金融强监管的时代已经来临,不论是余额宝限购令的推出,还是静态扫码支付的限额,以及断开第三方支付机构与银行直连的代扣通道,甚至还有或将落地的余额宝回归货币基金本质等都是具体新规的体现。

因为支付宝自从2014年开始,就成了全球最大的第三方支付平台。几乎占了国内移动支付市场份额的50%左右,而且支付宝旗下的余额宝又是全球最大的货币市场基金,规模突破1.59万亿大关。

为防止流动性风险,监管层要求余额宝暂停执行自动转入功能,设置每日申购总量、购完为止,也就是今年2月开始实施的限购令,目的就是减少规模、不许扩大。

今年4月1日开始实施的静态扫码支付新规也同样是以消费安全考虑,针对国内支付宝为首的第三方支付机构的具体要求。

由于,微信支付已被银联正式收编,大家也许感觉到国内第三方支付市场份额争夺战已经打响了,包括前不久的沃尔玛超市与微信支付签署协议排斥支付宝等都是市场份额再度竞争的体现。

从去年以来,国内金融杠杆过高,流动性风险大,第三方支付频繁补贴、线下红包大战等乱像都是被监管机构重点关照的事宜。

至于大家感觉到新规好像是针对支付宝,这也不奇怪啊!因为不论是支付宝还是余额宝都已经是大家日常生活中离不开的“小伙伴”了,一有新规,立马就会感觉到。

树大招风嘛。其实我感觉针对的应该是余额宝。一个是规模确实够大。另一个用起来方便,收益比之前的银行利息高,吸引了很多钱进入。再加上淘宝的配合,分一块蛋糕很难。特别是银行,被冲击得有点厉害,不针对它针对谁呢。

反正理由很多,就是为了大家的资金安全嘛,请大家理解。算了吧,我们这些吃瓜群众也拿那几张纸没办法,别瞎操心了。

对了,现在的西瓜好贵,就快吃不起了,当不起吃瓜群众了。

对于这个问题,我觉得主要有三点:

1.支付宝基本上支付行业的老大哥,不能任由老大哥发展得太快,而损害本身已有的银行以及其他的利益。当大家都把钱放在支付宝的时候,就表示银行的钱少了。

2.现在金融的一个重大问题,就是现金贷的发展,现金贷通过最近几年的发展,已经有很多了,而很多现金贷公司都接入支付宝的系统,作为贷款的一个评分依据。同时限制了支付宝也就是限制了部分现金贷,从而也对金融做了一些管控。

3.现在支付宝上面的花呗套现行为比较多,也是时候来管控一下了。